Какие документы нужны для дарения квартиры?

Существование нескольких вариантов оформления договора дарения на недвижимость служит оправданным основанием для вопросов:

- Как правильно его оформить?

- Какие документы нужны для дарения квартиры или ее части?

Принципиальной разницы в виде недвижимости (весь объект или его доля) нет: в зависимости от ситуации появляется меньшее или большее количество участников сделки. Основной перечень документов для оформления договора дарения всегда остается неизменным.

Дарение квартиры: что, как и на кого оформляют

Дарение недвижимости — один из вариантов передачи имущества родственникам или посторонним лицам (независимо от того, являются ли стороны резидентами РФ или нет).

Наиболее частые причины, по которым заключается договор дарения:

- Передача имущества между родственниками (супругами, детьми, братьями и сестрами, внуками и бабушкой или дедушкой).

- Желание снизить налоговые траты (актуально, если одна из сторон не является гражданином РФ).

- Выполнение долговых обязательств.

Перечень документов стандартный, но ответственность и правовые последствия при оформлении договора дарения отличаются.

Самый надежный вариант — нотариальное оформление сделки: официальное лицо (нотариус) является гарантом того, что стороны (даритель и одариваемый) подписали договор по доброй воле, в здравом уме и были дееспособны на момент заключения письменных договоренностей. При оформлении обычного письменного договора возникает множество причин для признания его недействительным актом.

При оформлении договора необходимо иметь в виду следующие нюансы:

- Договор не подразумевает каких-либо компенсаций, финансовых или материальных выгод для дарителя (владельца недвижимости). Дарение — это безвозмездная передача дачи, дома или квартиры другому лицу.

- Важно исключительно письменное оформление договоренности сторон: только в этом случае есть основание для перерегистрации квартиры на нового собственника.

- Если одариваемое лицо (новый владелец) не достигло 18 лет, его интересы представляют опекуны (родители или другие лица, уполномоченные государством).

- Размеры налога на доходы физических лиц для резидентов и нерезидентов РФ, для близких родственников и посторонних лиц значительно отличаются.

- Договор дарения вступает в силу с момента регистрации в государственных органах (УФРС или территориальном многофункциональном центре). Даже через 10 лет после подписания договора, но без регистрации владельцем квартиры остается прежний собственник.

- По ряду причин договор может быть обжалован и расторгнут (в течение 3 лет с момента подписания).

- Одариваемая сторона может отказаться от подписания договора (от подарка).

С учетом перечисленных особенностей именно нотариальный договор дарения был и остается самым надежным вариантом заключения сделки между сторонами.

причина — нотариус объясняет дарителю и одариваемой стороне все последствия подписания документа и убеждается: все понимают, что их ожидает в перспективе.

То есть учитываются все важные условия и права сторон: вероятность признания договора недействительным документом сводится к минимуму.

Стандартный перечень документов, который необходимо предоставить при подписании обычной дарственной (договора дарения) включает:

- Оригиналы паспортов сторон сделки. Для несовершеннолетнего получателя в возрасте 14-18 лет — свидетельство о рождении и паспорт одного из родителей (при неполной семье — документ лица, с которым проживает подросток).

- Оригинал свидетельства о постановке на налоговый учет. Лица, не являющиеся гражданами РФ, могут получить документ на общих основаниях по письменному заявлению.

- Выписка из ЕГРН (если объект не поставлен на кадастровый учет).

- Письменное и заверенное нотариусом разрешение мужа / жены (для квартиры, находящейся в совместном пользовании супругов).

- Письменный отказ от права на выкуп указанной доли (или согласие на дарение этой части) при оформлении доли квартиры.

- Оригиналы нотариальной доверенности на проведение таких операций с недвижимостью и паспорта представителя (если одну из сторон представляет доверенное лицо).

Кроме того, при нотариальном оформлении сделки могут понадобиться дополнительные документы. Как правило, такая необходимость возникает в следующих условиях:

- квартира находится в ипотеке, залоге, в доме на этапе незавершенного строительства или на правах долевого участия в строительстве;

- совладелец пребывает в местах лишения свободы, проходит воинскую службу в другом регионе или находится в загранкомандировке.

В качестве дополнительных бумаг могут понадобиться:

- Справка из паспортного стола с информацией о всех прописанных в квартире лицах.

- Домовая книга, акт на землю (договор аренды земли) и выписка из ЕГРН на участок (для квартиры, расположенной в доме загородного типа).

- Письменное согласие банка на отчуждение объекта или справка о полном расчете за квартиру (для объекта, который находится в ипотеке).

- Вся документация по строительству дома: инвестиционный контракт, учредительные и разрешительные документы строительной организации (для квартиры в незавершенном доме).

- Заявление, подписанное начальником исправительного учреждения (для владельцев (совладельцев) квартиры, находящихся в заключении). Заявление для военнослужащих срочной службы и контрактников заверяет командир части или начальник штаба, для работающих за рубежом (или в загранкомандировке) —генконсульство РФ в стране пребывания.

- Свидетельство о рождении ребенка, паспорт одного из родителей / опекуна / усыновителя / доверителя (для одариваемого лица, не достигшего возраста 14 лет).

- Справка с оценочной стоимостью квартиры.

Также нотариус может потребовать справку об уплате налога из ФНС, если квартира была получена собственником в наследство или по договору дарения.

В отдельных случаях одной из сторон сделки может быть юридическое лицо. Тогда в нотариат обязательно предоставляются:

- Учредительные документы.

- Оригинал доверенности и паспорт лица, которое уполномочено осуществлять дарение (прием в дар) квартиры и подписывать договор.

- Протокол собрания, где отображено решение по проведению именно этой сделки с недвижимостью (для коммерческих структур с несколькими учредителями).

- Выписка из ЕГРН.

Обратите внимание: заключать сделку от лица организации имеет право только ее уполномоченный представитель, который действует по доверенности, подписанной руководителем.

Подготовка документов: получение и срок действия

Гражданам РФ необходимо до начала сделки проверить своевременность обмена главного документа, паспорта, в соответствии с возрастом (20 и 45 лет) или в связи с неудовлетворительным состоянием (изношен, испорчен, вырваны страницы).

Просрочка документа даже в 1 день не позволит провести сделку в соответствии с законодательством.

Замена производится в течение 10-14 дней (если документы поданы по месту жительства) или занимает до 2 месяцев (при подаче заявления в другом регионе РФ или за ее пределами).

Иностранным гражданам необходимо убедиться в действительности своего паспорта (во многих странах документ имеет ограниченный срок действия независимо от возраста владельца) и паспорта ребенка (в ряде стран персональный паспорт для пересечения границы выдается даже младенцу), если он участвует в сделке. Необходимость перевода документов и его заверения необходимо уточнять у нотариуса.

Условия подготовки других бумаг вы можете рассмотреть в этой таблице.

| Документ | Условия получения и предоставления | Срок действия |

| Свидетельство о постановке на учет в налоговых органах | Выдается в территориальном органе (в налоговой) в течение 1-3 дней | Срок действия не ограничен |

| Выписка из ЕГРН | Оформляется в территориальном отделении Росреестра (5-10 дней) или на сайте «КТОТАМ.ПРО» (не более 24 часов) | Для нотариуса необходима выписка, полученная не позднее 14 дней к моменту подписания договора дарения (в противном случае полученная информация не гарантирует чистоты сделки) |

| Разрешение супруга / супруги на дарение | Оформляется у любого нотариуса заранее или непосредственно в процессе подписания документа | Срок действия не ограничен |

| Отказ от доли (части) квартиры, являющейся объектом дарения | Требует нотариального подтверждения | Срок действия не ограничен, но мы рекомендуем подписать и заверить заявление за несколько дней (3-5) до сделки или непосредственно в день подписания договора |

| Доверенность на представление интересов одной из сторон | Для частного (физического) лица оформляется нотариально с указанием срока действия и видов операций, которые уполномоченное лицо может осуществлять.Для представителей юридических лиц допускается наличие доверенности, выданной организацией (с соответствующими подтверждениями полномочий со стороны руководителя) | Может иметь фиксированный срок действия или не иметь ограничений вообще |

| Справка о лицах, прописанных на жилплощади | Для квартир в частном секторе предоставляется домовая книга; для жилья в многоквартирном доме справку выдает паспортный стол, за которым территориально закреплен район проживания.Официальный срок выдачи справки — 3-5 дней (на практике — оформляется в день обращения) | Документ действителен 14 дней с момента оформления |

| Справка о стоимости объекта недвижимости | Официально выдается БТИ, но нотариус может потребовать оценку независимого эксперта. Срок изготовления — 1-2 недели в БТИ, 2-3 дня у независимого оценщика | Срок действия не ограничен |

При необходимости получения дополнительных документов, к примеру, справок из финансовой структуры или строительной компании, даритель или его представитель обращается в соответствующую организацию.

Как быстро оформить выписку из ЕГРН?

Один из основных документов, выписка из ЕГРН, требуется при заключении любых сделок со всеми видами недвижимости. Документ подтверждает владение имуществом конкретными людьми, но получение выписки — процесс длительный.

Ресурс «КТОТАМ.ПРО» помогает оформить электронный вариант выписки: он заверяется цифровой подписью ответственного сотрудника Росереестра и имеет ту же силу, что бумажный документ.

Для получения расширенной или стандартной выписки юридическое лицо или рядовой гражданин в личном кабинете на нашем сайте оформляет заявку (вносит кадастровый номер или адрес квартиры) и, спустя некоторое время, получает документ в формате .html, который можно распечатать на принтере.

Портал «КТОТАМ.ПРО» — это возможность оперативного получения качественных услуг, связанных с информацией об объектах недвижимости, за доступную цену (госпошлина составляет 250 рублей).

Подведем итог

Существует несколько причин, по которым договор дарения могут признать недействительным:

- противоправные или преступные действия в отношении дарителя (покушение на жизнь, обман);

- нарушение пунктов договора (самовольная перепланировка, ухудшение состояния объекта недвижимости, накопление долгов по коммунальным платежам).

Кроме того, есть иные законные основания признания договора актом, потерявшим силу (например, ситуация, когда даритель пережил одариваемого).

Не редки случаи, когда незнание тонкостей законодательства и возможных последствий вынуждают дарителя уже на следующий день после подписания дарственной выселиться из квартиры и остаться без крыши над головой.

Как обывателю избежать подобных проблем? Мы рекомендуем вам не экономить на услугах нотариуса: он не только расскажет, какие документы необходимы для дарения квартиры, но и верно оформит договор дарения с учетом интересов всех сторон сделки.

Источник: https://ktotam.pro/article/kakie-dokumenty-nuzhny-dlja-darenija-kvartiry

Нерезидент дарит матери – резиденту РФ квартиру: что с налогами?

Так как мать и сын являются близкими родственниками и совершают безвозмездную сделку в виде дарения, то такие доходы не облагаются налогом. Однако после регистрации права собственности Вам необходимо будет подать нулевую декларацию о доходах в Управление федеральной налоговой службы.

Дарение недвижимости в 5 вопросах и ответах

5 главных фактов о договорах дарения квартиры

Отвечает старший юрист содружества земельных юристов Юлия Бузанова:

В случае совершения безвозмездной сделки, направленной на дарение недвижимого имущества (например, квартиры, расположенной на территории РФ), в соответствии с законодательством РФ, обязанность по уплате налога на прибыль не возникает, если сделка происходит между близкими родственниками.

Данные правоотношения регулируются п.18.1 ст. 217 Налогового Кодекса РФ. Не является препятствием для применения к возникающим правоотношениям положений данной статьи наличие в сделке нерезидента РФ.

Основным условием применения является предоставление доказательств родства (в рассматриваемом случае — свидетельство о рождении).

Вопрос двойного налогообложения — очень острый, в связи с чем ему посвящено так много совместно принимаемых правовых актов. Так, двусторонней Конвенцией между Россией и Великобританией от 15.02.

1994 («Об избежании двойного налогообложения») установлено, что в случае если лицо, постоянно проживающее на территории Российской Федерации, получает доход из Великобритании, облагаемый в соответствии с положениями настоящей Конвенции налогом в Великобритании, сумма налога на этот доход, уплачиваемый в Соединенном Королевстве, подлежит зачету при уплате налога на доходы в Российской Федерации.

Особо важно отметить, что размер засчитываемой суммы не может превышать сумму налога на доход, исчисленную в Российской Федерации в соответствии с ее налоговыми законами и правилами.

А так как налоговым законодательством РФ сумма, подлежащая уплате в качестве налогового бремени при дарении недвижимого имущества от сына к матери, равна нулю, то и «получатель прибыли» не обязан платить соответствующий налог на территории Великобритании.

Таким образом, при получении Вами дохода в виде приобретаемой в дар квартиры от сына (нерезидента РФ) Вам необходимо предоставить в налоговый орган документы, подтверждающие безвозмездный характер сделки, а также родство с дарителем.

Как лучше всего купить квартиру в России, не имея российского гражданства?

Какой налог платит покупатель квартиры с двойным гражданством?

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Сделка по дарению между близкими родственниками налогом не облагается. Через три года после регистрации дарения мать сможет продавать квартиру (с учетом, что она резидент) без уплаты налога. Для квартир, полученных в рамках дарения, приватизации или по наследству, срок владения, после которого можно продавать жилье без уплаты налогов, составляет три года.

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

В Российской Федерации сделки дарения недвижимого имущества, заключаемые между близкими родственниками, такими как сын и мать, от налогообложения освобождены. Расходы, которые Вы понесете, будут связаны лишь с оформлением данного договора в Росреестре и (в случае необходимости) с постановкой предмета дарения — квартиры — на кадастровый учет.

Отвечает юрист Максим Крупышев:

Если налоговый нерезидент России имеет в РФ собственность и планирует ее продавать, то ему предстоит заплатить 30% НДФЛ.

Однако если сын оформляет дарение на мать, то, поскольку они являются близкими родственниками, то ничего платить не придется.

Если же квартира будет переоформляться на третье лицо (не являющееся Вашему сыну близким родственником), то налог в размере 13% предстоит оплатить уже третьему лицу.

Может ли иностранец купить жилье с землей в России?

Что выгоднее – дарственная или продажа?

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Как отреагируют налоговые органы Великобритании на то, что их налоговый резидент безвозмездно передал имущество в другой стране своему ближайшему родственнику, следует уточнить у представителей Великобритании. Сделать это можно, например, в консульстве.

На мой взгляд, налог на прирост капитала не возникает, так как прироста капитала нет, а налог на дарение недвижимости в другой стране матери, гражданке той другой страны, тоже не должен возникнуть.

В Российской Федерации дарение нерезидентом близкому родственнику налогом не облагается.

Отвечает финансовый директор ООО «Би-Консалтинг» Майя Зиновьева:

В соответствии с п. 18.1 статьи 217 Налогового кодекса РФ, доходы, полученные в результате дарения недвижимости между членами семей и близкими родственниками, которыми и являются мать и сын, освобождены от обложения налогом на доходы физических лиц. Следовательно, по такой сделке никто платить НДФЛ не будет. При отсутствии объекта налогообложения подавать декларацию по НДФЛ не нужно.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Что дороже – новостройки или вторичные квартиры?

Как купить новостройку: 23 полезные статьи

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/nerezident_darit_materi__rezidentu_rf_kvartiru_chto_s_nalogami/6543

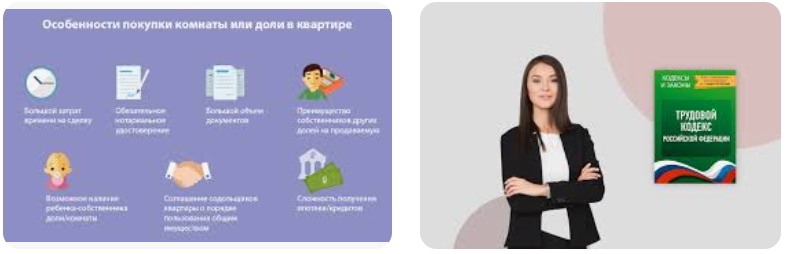

Стоит ли дарить недвижимость?

Передать недвижимость своим родственникам или знакомым не так просто, как кажется, ведь сделку еще нужно оформить максимально выгодно для всех ее участников. Помимо оформления договора купли-продажи, есть еще один наиболее часто используемый способ распоряжения своим имуществом – дарение квартиры. Особенности таких сделок изучил БН.ру.

Как лучше передать недвижимость своим детям, внукам, племянникам – частый вопрос, возникающий у многих россиян, у близких и дальних родственников, планирующих обеспечить будущее своих родных, снабдив их жильем.

Однако в этом случае встает вопрос – как правильно оформить сделку, и совершить ее с наименьшими расходами, а также в кратчайшие сроки? Наиболее остро данная проблема стоит у родственников в третьем и последующих коленах (прабабушек и прадедушек, тетушек и дядюшек, троюродных братьев и сестер и т.д.

) – для них государство не предусматривает льгот, существующих для более близких родственников. В данном случае есть несколько вариантов выхода из ситуации. Один из способов – оформить договор купли-продажи, указав в нем стоимость объекта до 1 млн руб.

, что позволит продавцу не платить подоходный налог (13%), с якобы полученного дохода от продажи квартиры. Еще один, крайне популярный вариант, – дарение квартиры. Рассмотрим его подробнее.

Дарение на бумаге

Понятие дарения присутствует в отечественном праве уже давно: встречалось оно и во времена Российской Империи, и в Советском праве. Есть такое понятие и в ныне действующем законодательстве. В настоящее время дарение регламентируется Главой 32 Гражданского кодекса Российской Федерации, в которой отражены все вопросы, связанные с заключением, отменой и исполнением подобных договоров. Так, статья 572 ГК РФ дает следующее понятие дарения: «По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом». Подарить сегодня можно все, что угодно: от карандаша, до самолета. «В частности, договор дарения может быть заключен в отношении объектов недвижимого имущества: квартиры, долей в праве общей долевой собственности на квартиру, земельных участков и т.д.», – перечисляет Юлия Севостьянова, юрисконсульт агентства «Александр Недвижимость». Причем договор дарения на какие-то незначительные предметы (как правило, бытового обихода) может быть заключен и в устной форме! Этим объясняется крайняя оперативность подобных сделок. Однако в случае дарения недвижимого имущества закон предусматривает особые требования к форме заключения сделок. «Такой договор заключается только в письменной форме, – рассказывает Валерия Карпова, юрисконсульт ЗАО «Северо-Западный Юридический Центр». – А вот заверять ли такой договор у нотариуса – решать дарителю. Однако даже если договор дарения недвижимости заключен в простой письменной (а не в нотариальной) форме, он в любом случае подлежит обязательной государственной регистрации, как и любая сделка с недвижимостью. Данное требование находится в соответствии с Федеральным законом Российской Федерации «О государственной регистрации прав на недвижимое имущество и сделок с ним». При этом, в самом договоре дарения владелец недвижимости, желающий передать ее другому лицу, может указать, когда данный договор должен быть исполнен. Например, договор дарение может быть исполнен при его заключении или содержать обязательство передать объект в будущем.

Правовые тонкости

У договора дарения есть и другие особенности. В частности, он так же, как договор купли-продажи, может быть признан недействительным. В данном случае будет применена реституция — то есть возврат сторонам переданного по договору имущества. В случае с договором дарения квартиры дарителю будет возвращен объект недвижимости, а одаряемый останется ни с чем. Однако, указывают эксперты, на практике дарение практически невозможно отменить. Для этого должны существовать весьма веские основания (закон к их числу относит покушение на жизнь дарителя или членов его семьи, умышленное причинение дарителю телесных повреждений, естественно, с целью вынудить его подарить свое имущество). Так же законодатель предусмотрел и право дарителя отменить дарение в нескольких случаях. Обычно это становится возможным при недобросовестном обращении одаряемого с подаренной ему вещью, либо если даритель пережил одаряемого (однако это должно быть предусмотрено в договоре дарения, иначе вернуть имущество не удастся). «Следует обратить особое внимание еще на один момент, – отмечает Ирина Мошнякова, руководитель отдела недвижимости и инвестиций Института проблем предпринимательства, – Договор дарения считается заключенным только с даты его государственной регистрации. Это правило едино и не зависит от выбранной формы сделки (простой письменной или нотариальной). В любом случае не зарегистрированный договор дарения означает, что он еще не заключен. Еще одной особенностью договора дарения является то, что имущество, полученное по этой сделке, не поступает в совместную собственность супругов, а остается в собственности одаряемого». Ну и наконец, не каждую недвижимость можно подарить. Например, в случае наличия у потенциального дарителя встречного обязательства на квартиру (допустим, она находится в залоге у банка как обеспечение по ипотечному кредиту) такое жилье не может быть подарено третьему лицу без согласия кредитора. Кроме того, ничтожным признается договор или обещание подарить всё своё имущество или вещь, не имеющую конкретизации для идентификации. Нельзя также обещать подарить квартиру или любую другую вещь после своей смерти. Подобные договора регламентируются иными нормами Гражданского кодекса, в частности, относятся к отрасли наследственного права. «Также закон устанавливает ограничения и по субъективному составу дарителей, – добавляет Валерия Карпова, – В частности, запрещено дарение опекунами от имени недееспособных граждан и (или) малолетних детей, работниками социальных учреждений от имени подопечных, государственными служащими и коммерческими организациями».

Налог на подарки

Не менее существенным в данном случае становится и вопрос налогообложения, ведь у того, кому подарили жилье, возникает доход, с которого нужно уплатить «мзду» государству, а также еще одна обязанность – платить налог на имущество, которым гражданин теперь будет владеть. «Доход в виде недвижимого имущества, полученного в порядке дарения одним физическим лицом от другого физического лица, подлежит налогообложению в соответствии с положениями главы 23 Налогового кодекса Российской Федерации. – объясняет Андрей Заболотный, руководитель группы налогового консультирования Института проблем предпринимательства, – В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (далее – НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, за исключением случаев, установленных соответствующими статьями НК РФ». В частности, в соответствии с пунктом 18.1 ст. 217 НК РФ не подлежат налогообложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей и паев. То есть, платить подоходный налог с подарков придется только в том случае, если вам подарили жилье, автомобиль (либо другое транспортное средство – самолет, катер, грузовик), а также ценные бумаги. «Однако тот же пункт 18.1. статьи 217 Налогового кодекса РФ содержит исключение из общего правила, – продолжает Андрей Заболотный, – В нем говориться о том, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. К близким родственникам закон в настоящий момент причисляет супругов, родителей и детей, в том числе усыновленных, дедушек, бабушек и внуков, полнородных и неполнородных (имеющим общих отца или мать) братьев и сестер». Таким образом, дарение недвижимого имущества между близкими родственниками по закону не образует дохода, с которого уплачиваться налог на доходы физических лиц. Если же договор дарения заключен между лицами, не являющимися близкими родственниками, одаряемый обязан заплатить налог на доходы физических лиц. «В зависимости от того, является ли одаряемый резидентом Российской Федерации, ставка налога на доходы физических лиц может различаться: для резидентов она составляет 13%, а для нерезидентов 30%. – объясняет Юлия Севостьянова. – Причем для определения, является ли гражданин резидентом Российской Федерации имеет значение не наличие гражданства нашей страны, а длительность пребывания гражданина на территории того или иного государства. В частности, для признания гражданина резидентом Российской Федерации необходимо, чтобы он пребывал на территории нашей страны не менее 183 дней». Обязанность оплатить налог возникает в момент получения дара — объекта недвижимого имущества.

В разном свете

Из перечисленного выше видно, что у договора дарения есть как свои плюсы, так и минусы. «Договор дарения удобен, в первую очередь, для близких родственников, так как подарки налогом в этом случае не облагаются, – считает Ирина Романова, директор загородного представительства агентства недвижимости «Итака». – Кроме того, такой договор выгодно заключать при продаже доли объекта, когда необходимо получить отказ от преимущественного права покупки других дольщиков, а сделать это в силу тех или иных причин невозможно. При дарении доли такой отказ получать не требуется. Минусы такой сделки также очевидны. Если, к примеру, собственник одной из комнат в многокомнатной квартире вдруг ни с того ни с сего подарил ее прохожему, соседи вправе обжаловать такую сделку в суде, и велика вероятность признания ее ничтожной». Кроме того, для близких родственников дарение будет и экономически более выгодным способом передачи недвижимости, так как получателю в данном случае не придется уплачивать НДФЛ в размере 13% от стоимости полученного объекта. «Таким образом, – указывает Ирина Мошнякова, – граждане указанной категории будут нести только расходы, связанные с подготовкой документов и государственной регистрацией самой сделки: расходы на подготовку кадастрового паспорта на недвижимость, государственные пошлины, расходы на услуги нотариуса (если примите решение заключать договор в нотариально удостоверенной форме), а также расходы на подготовку нотариальных копий документов».

Поэтому, в целом, эксперты рекомендуют заключать договор дарения лишь между близкими родственниками, причем когда даритель и одаряемый проживают совместно, тесно общаются и имеют доверительные отношения. В этом случае данная форма передачи недвижимости будет оптимальной и наименее хлопотной для всех участников сделки.

Источник: Бюллетень Недвижимости

Версия для печати

Источник: http://www.gilproekt.ru/visitors/directory_detail/7757.html

Налоги и пошлины

Договор дарения или дарственная – передача в дар какого-либо имущества, ценностей, прав или свобод от обязанностей от одного лица другому на основе обоюдного добровольного согласия, которая оформляется нотариально (ГК РФ ст. 572).

Участвовать в сделке могут физические и юридические лица. Стороны сделки именуются как даритель и одаряемый.

Дарителем называют лицо, которое передает свои ценности кому-то без цели получить выгоду или компенсацию.

Одаряемым считается лицо, которое имеет желание принять дар.

Важно понимать, что статья описывает наиболее базовые ситуации и не учитывает ряд технических моментов. Для решения именно вашей проблемы получите юридическую консультацию по жилищным вопросам по телефонам горячих линий:

Позвоните и решите ваши вопросы прямо сейчас – это быстро и бесплатно!

Процедура дарения не является взаимовыгодной с материальной, финансовой точки зрения. Даритель передает дар бесплатно, навсегда и без возможности забрать имущество обратно. Отмена дарения происходит в редких случаях, обусловленных особыми причинами, что указаны в ст. 578 ГК РФ, а также осуществляется в судебном порядке.

В дарственную можно включать любое движимое и недвижимое имущество, материальные ценности, права на имущество или свободу от обязанностей по отношению к дарителю.

Госпошлина за оформление договора дарения

Согласно законодательству (Федеральный закон от 21.07.

1997 «О государственной регистрации прав на недвижимое имущество и сделок с ним») за юридические действия, связанные с переоформлением прав на имущество и их регистрацию, накладывается госпошлина.

Ее выплачивает сторона, которая инициирует совершение сделки дарения, то есть даритель. Когда предметом дарения является недвижимость, то уплата госпошлин необходима при регистрации договора дарения, а также при перерегистрации прав собственности.

Госпошлина на регистрацию дарственной выплачивается до оформления документа. Заявителям необходимо предъявить документ (квитанция), где зафиксировано, что налог на дарственную оплачен.

Если заявителями было несколько человек, которые не имеют никаких льгот для оплаты госпошлины, то налог делится равными долями между участниками сделки.

Размер налога составляет 2000 рублей.

- Госпошлина за договор дарения в 2017 году на удостоверение прав на земельный участок составила 350 рублей.

- Регистрация права собственности на объект недвижимости — 2000 рублей для физических лиц, 22 000 рублей для юридических лиц.

При этом следует учитывать, что если одаряемому, к примеру, передали дом и участок земли, то оформление и оплата госпошлин персональны для каждого объекта недвижимости. Налоги, связанные с переоформлением прав уплачивает одаряемый.

Налоги при дарении

Имущество и ценности, переданные в дар или перешедшие в наследство, не облагаются налогом на доход физических лиц (ст. 217 НК РФ), если они были близкими кровными родственниками.

В случаях, когда одаряемый и даритель не имеют никаких родственных связей и являются резидентами РФ, налог на дарение составляет 13% от оценочной стоимости подарка. Для нерезидентов пошлина составляет 30%. Налог на имущество выплачивает одаряемый.

Оценка подаренного имущества должна состояться в соответствии с требованиями Налогового Кодекса РФ. Если при проверке налоговая инспекция обнаружит приуменьшение цены более чем на 1/5, то в сумму налога будет добавлена недостающий дефицит вместе со штрафными тарифами.

Налогообложение совершается на недвижимые и движимые виды имущества: дом, квартира, земельные участки, машина.

Процедура дарения между близкими родственниками освобождается от налогов, одаряемый имеет право не предъявлять налоговой декларации. Все же необходимо подтвердить ваше законное право освобождения от госпошлин наличием дарственной, а также документами, где четко установлена ваша родственная связь с дарителем: свидетельство из ЗАГСа.

Кроме родственников от уплаты налога освобождаются сотрудники консульства в соответствии с Венской конвенцией.

Оплату налога одариваемый должен совершить до 15 июля следующего года, а также до 30 апреля следующего года успеть подать декларацию в налоговую инспекцию. За несвоевременную уплату и сдачу документации действует система штрафов:

- опоздание подачи налоговой декларации – от 100 рублей;

- невыплаченный налог в связи с объективными причинами — +20% от суммы налога;

- невыплаченный налог по своей воле — +40% от суммы налога.

К примеру, если налог на дарственную квартиру составлял 50 000 рублей, то 20% увеличат его на 10 000, а 40% обеспечат переплату в 20 000 рублей.

При дарении транспортных средств, земельных участков одаряемым, которые не являются родственниками, условия налогообложения, выплаты и льгот идентичны.

Заключение

- Выгодный способ передать в право распоряжения личное имущество, ценности без выплат налогов на доходы.

- В сделке могут участвовать физические и юридические лица.

- В дарение можно передавать движимое и недвижимое имущество.

При этом условия налогообложения, формирование госпошлин, система и время выплат одинаковые для любого типа ценностей.

- Налог на регистрацию дарственной выплачивают все категории участников без исключения.

- Льготами на подоходный налог обеспечены кровные родственники одного семейства, а также работники консульства.

- Если вы просрочили выплату налога на доход, то ваша итоговая сумма к оплате увеличиться на 20 или 40% в зависимости от ситуации.

Наиболее популярный вопрос и ответ на него по налогам и пошлинам договора дарения

Вопрос: Белов П. Ю. желает передать дочери в дар автомобиль. Но родственница не является резидентом Российской Федерации, а уже 4 года гражданка Польши. Отец желает знать, будут ли облагаться большим налогом подарки заграницу или выгоднее совершить продажу авто.

Ответ: Ст. 217 НК РФ, пункт 18. 1 гласит, что родственники не платят налог на подарки, независимо гражданином, резидентом какого государства является одариваемый. Но налогообложению может подвергнуться одариваемый на территории своей страны постоянного проживания, если налоговое законодательство Польши предполагает налогообложение подобных подарков.

Список законов

Статья 572 ГК РФ

Статья 578 ГК РФ

Статья 217 НК РФ

ФЗ от 21.07.1997 «О государственной регистрации прав на недвижимое имущество и сделок с ним»

Остались вопросы или ваша проблема не решена? Задайте их практикующим юристам прямо сейчас!

Позвоните и решите ваши проблемы прямо сейчас – это быстро и бесплатно!

Источник: http://www.bequest-expert.ru/darenie/nalogi-i-poshliny/

Налоги на дар по сделке дарения

Вопросы налогообложения дарения отличаются сложностью и комплексностью. Прежде чем перейти к рассмотрению конкретики — вычислению налоговой ставки, базы и подобного, важно уяснить общие моменты.

Обязательства по уплате сборов с подарков можно условно поделить на две группы. Обязательства І типа проистекают из заключения сделки дарения и возникают однократно — при переходе права собственности.

Для граждан это обязательства по уплате НДФЛ (налога на доходы физических лиц). Формирование обязательств І типа у юридических лиц зависит от организационной формы, целей деятельности (коммерческая или некоммерческая структура) и выбранной системы налогообложения.

К сведению

По ст. 572 ГК РФ (Гражданского кодекса Российской Федерации) дарением признается сделка, в рамках которой первая сторона (даритель) бесплатно передает другой (одаряемому) в собственность имущественное благо.

Таким образом, у одаряемого возникает доход на сумму полной стоимости подарка.

У дарителя, наоборот, возникает убыток, поэтому никаких обязательств перед государством в лице ФНС (Федеральной налоговой службы) у него быть не может.

ІІ тип обязательств:

- проистекает исключительно из права собственности на определенные виды имущества;

- существует постоянно вплоть до прекращения права собственности через отчуждение либо утрату вещи;

- не зависит от оснований получения имущества: одаряемый заплатит такой же налог, как и человек, получивший имущество в наследство, купивший или выменявший его.

Согласно ст. 210 ГК РФ, собственность обязывает. Необходимость уплаты сбора возникает только после перехода права собственности (ст. 223 Налогового кодекса (НК) РФ).

В понимании ст. 572 ГК РФ, дарение может быть двух типов: реальное и консенсуальное. При совершении реальной сделки права собственника у одаряемого возникают вместе с ее заключением и передачей вещи; при совершении консенсуальной — после заключения, одновременно с приемом-передачей дара.

Важно

Согласно ч. 3 ст. 574 ГК РФ, дарение недвижимости подлежит госрегистрации. В силу ч. 2 ст. 164 ГК РФ, сделки, для которых госрегистрация обязательна, порождают правовые последствия только после ее проведения. Комплекс прав собственника возникает после и в связи с госрегистрацией.

Стоит уточнить, что право собственности на предмет дарения, а соответственно, и обязательство уплатить налоги не может возникнуть спонтанно или неожиданно для одаряемого. Согласно ст. 572 ГК РФ, дарение — двусторонняя сделка, для совершения которой требуется согласие выгодоприобретателя, а в силу действия ст.

573 ГК РФ, он вправе отказаться от подарка даже после подписания дарственной вплоть до принятия подарка из рук в руки или по акту.

Подоходный налог при дарении

НДФЛ — налог, который подлежит оплате одаряемым однократно после принятия подарка. Сегодня именно его и называют налогом на дарение (в 1991-2006 годах в РФ действовал специальный налог на дарение и наследование).

В силу ст. 207 НК РФ (Налогового кодекса Российской Федерации) плательщиками НДФЛ являются:

- налоговые резиденты РФ — лица, прожившие на ее территории не менее 183 суток в течение года, независимо от наличия у них российского гражданства;

- налоговые нерезиденты, получившие дар в РФ.

Внимание

Резидент страны, не заключившей с РФ соглашения об избежании двойного обложения сборами, может быть вынужден заплатить дважды. Первый раз — в пользу РФ по правилам для резидентов, но с расчетом налога по повышенной ставке; второй — в пользу своей страны в установленном ее законами порядке.

В силу ч. 1 ст. 208 НК РФ, НДФЛ облагаются все виды доходов. Согласно ст. 211 НК РФ, безвозмездно полученные товары отнесены к категории «доходы в натуральной форме».

Их стоимость, а соответственно, и база налогообложения, определяются согласно рыночным ценам, действующим в момент подписания договора.

ФНС имеет право проверять правильность определения базы и доначислять НДФЛ.

Налогооблагаемый доход при дарении дома/квартиры следует высчитывать, исходя из их кадастровой стоимости.

Чтобы ее узнать, достаточно запросить выписку из Госкадастра недвижимости. Нотариальная практика пошла путем обозначения стоимости подаренного в удостоверяемой дарственной.

Если цена в документе указана — она взята из официального источника и на нее можно смело ориентироваться.

Налогообложению подлежат не все виды подарков в пользу физлиц. Согласно п. 18.1 ст. 218 НК РФ, к категории налогооблагаемых отнесены:

- недвижимость: земля, домовладение, квартира;

- транспортные средства;

- акции;

- доли и паи в учредительном капитале юрлица.

Безвозмездное получение перечисленных объектов облагается НДФЛ, только если даритель и одаряемый не приходятся друг другу родственниками. Согласно Семейному кодексу (СК) РФ, это:

- супруги (имеется в виду официально зарегистрированный брак, а не просто сожительство);

- родители и дети (категория «дети» охватывает кровных отпрысков и усыновленных детей, но не несовершеннолетних под опекой);

- дед, бабушка и внуки;

- братья и сестры, в том числе только по матери/отцу.

Налоговая ставка оговорена ст. 224 НК РФ. Для физлиц-резидентов — 13%, для нерезидентов — 30%. Схема расчета установлена ст. 225 НК РФ. Чтобы подсчитать НДФЛ, нужно базу налогообложения умножить на применяемую ставку.

Налоговый период составляет календарный год (ст. 216 НК РФ). Если плательщик получил несколько облагаемых НДФЛ подарков на протяжении этого периода, то и налог платит за каждый из них, обычно одним платежом.

Уплата НДФЛ требует от одаряемого самостоятельности. В силу ст. 228 и 229 НК РФ, плательщик обязан:

- рассчитать налог;

- представить в ближайший территориальный орган ФНС декларацию (до 30.04);

- уплатить самостоятельно рассчитанную сумму (до 15.07).

В некоторых случаях НДФЛ удерживается из дохода гражданина налоговым агентом — работодателем, нотариусом. Если это случилось, плательщик уведомляется о данном факте агентом. В этом случае самостоятельных правоотношений у одаряемого с ФНС не возникает: уплата произведена, декларацию подавать не нужно.

Льгот по НДФЛ на дарение не предусмотрено. Пенсионеры, инвалиды и другие категории населения платят его на общих основаниях. НДФЛ за детей выплачивают их родители/опекуны.

Налоги на подаренное имущество

После выполнения договора дарения подарок переходит к выгодоприобретателю. С этого момента он несет бремя содержания вещи/имущества, а основания обретения права собственности утрачивают значение. Ниже описан ряд налогов, которые владелец имущества платит в фиксированном размере независимо от того, получает ли он доход от его использования.

Имущественный налог

Налог на имущество юридических лиц установлен гл. 30 НК РФ.

Он относится к региональным: ставка определяется субъектом РФ в пределах разрешенной федеральными властями (максимум 2,2% в силу ст. 380 НК РФ).

Объект обложения — основные средства, числящиеся на балансе предприятия. Налогооблагаемая база высчитывается исходя из остаточной стоимости имущества.

Налог на имущество физлиц оговорен гл. 32 НК РФ и отнесен к разряду местных: он регулируется муниципальными властями. Объектом налогообложения, согласно ст. 401 НК РФ, выступает недвижимость, в том числе объекты незавершенного строительства, гаражи, садовые домики, места для транспортного средства.

К сведению

Налоговая база для уплаты этого вида налога в зависимости от решения субъекта РФ может определяться, исходя из инвентаризационной либо кадастровой стоимости. Второй вариант более распространен.

Обычно налоговая база вычисляется как разница кадастровой стоимости и определенного показателя:

- в отношении квартир это стоимость 20 кв. м.;

- комнаты — 10 кв. м.;

- дома — 50 кв. м.;

- имущественного комплекса с жилым помещением — 1 млн. руб. (ст. 403 НК РФ).

Если в результате подсчетов база равна нулю, налог не уплачивается.

Статьей 406 НК РФ установлены граничные ставки рассматриваемого налога:

- для жилья это 0,1%;

- для недвижимости, находящейся в доверительном управлении — 2%;

- для прочей недвижимости — 0,5%.

В силу ст. 409 НК РФ, налог должен быть оплачен до первого октября года, следующего за отчетным.

Земельный налог

Земельный налог урегулирован гл. 31 НК РФ и относится к местным. Его платят как физические, так и юридические лица (ст. 388 НК РФ).

Важно

Согласно ст. 389 НК РФ, объекты налогообложения — участки, размещенные в пределах муниципального образования, которое ввело налог. Не облагаются земли, изъятые или ограниченные в обороте.

За налоговую базу, согласно ст. 390 НК РФ, следует брать кадастровую стоимость подаренных участков.

В силу ст. 394 НК РФ, граничная налоговая ставка составляет:

- 0,3% для сельскохозяйственных земель, земель для ведения подсобного/фермерского хозяйства, жилой застройки и инженерной инфраструктуры;

- 1,5% — для других участков.

Статья 395 НК РФ устанавливает перечень льготников, освобожденных от земельного налога. К ним отнесены как юридические, так и физлица.

Сумма налога на граждан рассчитывается ФНС. Юрлица считают и уплачивают ее самостоятельно. Декларацию по налогу подают только организации. Сроки и процедура уплаты устанавливаются муниципальными властями (ст. 396-398 НК РФ).

Транспортный налог

Транспортный налог (ТН) относится к региональным и урегулирован гл. 28 НК РФ. Им облагаются транспортные средства и самоходные машины, в том числе наземного, водного, воздушного транспорта за рядом исключений, установленных ст. 358 НК РФ. Плательщиками ТН выступают как юридические, так и физлица.

Внимание

Ставки ТН оговорены в привязке к мощности мотора, стоимости и году выпуска ТС (транспортного средства). Варьироваться они могут в широких пределах. Статьей 361 НК РФ установлены минимальные ставки, которые могут быть увеличены вдесятеро по решению региональных властей.

Расчет налога на физлиц производится ФНС. Соответственно, деклараций по налогу гражданам подавать не нужно. Насчитанную сумму плательщики должны перечислить в бюджет до 01.10 года, следующего за отчетным.

Юридические лица насчитывают налог самостоятельно и отчитываются по нему в форме налоговой декларации.

Пример

Подсчитаем, какой НДФЛ нужно заплатить одаряемому с 1/2 квартиры стоимостью 2 млн. 680 тыс. руб.

- налоговая база: 1/2 * 2 млн.680 тыс. руб. = 1 млн. 340 тыс. руб.;

- налог: 1 млн. 340 тыс. руб. * 13% : 100 = 1742 руб.

Строго говоря, к числу налогов на дарение следует относить только НДФЛ. Это единственный налог, оплата которого обусловлена безвозмездным получением имущества и связанной с этим прибыли.

НДФЛ — общегосударственный налог, ставка которого одинакова на всей территории РФ и составляет 13% для резидентов страны (подавляющие число ее граждан).

Платить НДФЛ нужно однократно — в году, следующим за годом дарения. Рассчитать его и отчитаться в ФНС одаряемый должен сам (кроме случаев, когда это за него сделал налоговый агент).

Земельный, имущественный и транспортный налог вменяются одаряемому потому, что он стал новым собственником облагаемого ими имущества.

В регионах названные налоги уплачиваются по разным ставкам. Расчет ФНС производит самостоятельно, уведомляя плательщика о сумме налога и сроках уплаты.

Консультация юриста

Вопрос

Организация-работодатель подарила мне машину. Как рассчитать и заплатить НДФЛ?

Ответ

В силу ст. 226 НК РФ, ваш работодатель в правоотношениях дарения является налоговым агентом. На него возложена ответственность за определение налоговой базы и удержание НДФЛ из стоимости подаренного. Таким образом, декларировать подарок в ФНС вам не нужно. Сходите в бухгалтерию — узнать, какими суммами, и в каком порядке из вашей зарплаты удержат налог.

Вопрос

Хочу подарить квартиру кровному племяннику. Освобождены ли мы от НДФЛ? Если нет, можно ли что-нибудь придумать, чтоб его не платить? Я — пенсионерка, племянник — студент.

Ответ

От НДФЛ вы не освобождены, поскольку близкими родственниками в понимании п. 18.1 ст. 218 НК РФ не являетесь. Льгот для пенсионеров или студентов по НДФЛ нет.

Если квартира находится в вашей собственности более 3 лет, можете оформить куплю-продажу.

Тогда издержки ограничатся госпошлиной за оформление перехода права собственности в ЕГРП (Единый государственный реестр прав на недвижимое имущество и сделок с ним).

Вопрос

Мне подарили дачу. Я сначала обрадовался, побежал заверять договор нотариально. В ЕГРП дарственную мы еще не регистрировали. Оказалось, проблем от этой дачи больше, чем толку, да еще и налог платить придется. В общем, я передумал. Можно сейчас сделать что-то, чтобы не платить НДФЛ?

Ответ

Обязательство платить налог не настанет до тех пор, пока право собственности не зарегистрировано в ЕГРП. Можете отказаться от дара, воспользовавшись положениями ст. 573 ГК РФ. Поскольку дарение было удостоверено нотариально, то и отказ должен быть оформлен так же.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Быстро

Оперативный ответ на все ваши вопросы!

Качественно

Ваша проблема не останется без внимания!

Достоверно

С вами общаются практикующие юристы!

Схема нашей работы

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Наши преимущества

Вы быстро получите ответ на свой вопрос

Средняя скорость ответа

Количество консультаций за сегодня

Количество консультаций всего

Задайте свой вопрос юристу!

Источник: http://dogovor-darenija.ru/sdelka/raskhody/nalogi/